議合目標與策略

透過多元途徑,廣泛地蒐集各利害關係人群體的關注焦點與期待,保持密切接觸並積極發揮影響力。並透過電子郵件或約訪客戶,了解客戶永續發展策略之規劃、低碳轉型計畫、受碳有價之衝擊情形,或有無和往來銀行承作永續績效連結貸款等,在能力範圍內提供相關善意之經營建議,促使客戶善盡社會責任並促進其永續發展,並伺機掌握客戶低碳轉型契機,爭攬潛在業務機會。

| 本行議合目標 | 助力2050淨零排放 | 發動者 |

|---|---|---|

| 本行議合策略 | (1)持續透過既有議合行動,引導客戶低碳轉型 如:邀請客戶簽署永續聲明書、ESG檢核機制提供優惠利率、授信案件連結永續績效指標等。 |

分行發動 |

| (2)優先對高氣候風險公發客戶議合,降低投融資碳排 如:透過電子郵件往來、企業拜訪等方式 |

協同合作 | |

| (3)攜手永續策略夥伴,擴大本行金融影響力 如:簽訂合作備忘錄、舉辦永續論壇、講座、研討會等 |

總行發動 |

| 與企業進行溝通議合之參考提問 | |

|---|---|

| 1 | 貴公司碳排放及碳排放密集度近二年均呈現上升,請問主要原因為何?改善措施為何? |

| 2 | (倘未經第三方查證)貴公司規劃何時將溫室氣體盤查導入第三方驗證? |

| 3 | 設立減碳目標,策略及方法為何?是否已規劃低碳轉型計畫、減碳路徑? |

| 4 | 是否有規劃取得科學基礎減碳目標( SBTI )及碳揭露計畫( CDP )取得領導等級以上的時程? |

| 5 | 貴公司與往來之銀行是否有承作永續績效連結貸款,連結之指標及目標各為何? |

| 6 | 貴公司規劃減碳過程(如替換設備採用綠電等)是否面臨資金籌措問題?希望銀行如何協助減碳? |

投融資議合

臺灣銀行為協助企業客戶達到永續發展之目標,訂有企業客戶議合流程,藉由議合程序發揮金融專業的影響力,同時也促進達成內部之永續發展目標。

議合流程共分為:1. 落實臺灣銀行議合原則與目標、2. 聚焦議合方式與策略,以及 3. 檢視與追蹤議合成效。

| 步驟 | 說明 |

|---|---|

Step 1 落實議合原則與目標 |

|

Step 2 聚焦議合方式與策略 |

-「直接議合」係指透過直接溝通管道;例如信件或電子郵件往來、發放問卷、面對面會議等方式,與授信戶進行策略、營運、ESG 及其他各種面向議題之討論,而議合對象的回饋則作為制定永續策略藍圖、授信業務規劃、股東會投票及策略聯盟合作等決策之參考。 - 「合作議合」係指依照需求與其他投融資對象或國際組織合作,參與或辦理有意義、合理的議合行動,或藉由簽署或自行遵循國際 ESG 相關倡議活動,發揮影響力。

|

Step 3 檢視與追蹤議合成效 |

|

對企業授信戶,臺灣銀行持續透過ESG 風險評估管理機制及永續績效連結貸款與客戶溝通,利用授信條件連結授信戶於 ESG 各領域訂定的指標與目標,引導授信戶重視並逐步永續轉型。對於經辨識屬於高氣候轉型風險產業(如鋼鐵、水泥、電力等)之授信戶,則透過簽署永續聲明書或企業拜訪方式,瞭解客戶永續發展策略之規劃、低碳轉型計畫、受碳有價之衝擊情形,或有無和往來銀行承做永續績效連結貸款等,並在能力範圍內提供相關善意之經營建議,促使授信客戶善盡社會責任並促進其永續轉型,截至2024年底共與899戶高氣候轉型風險產業客戶達成初步議合,約佔全體高氣候轉型風險產業客戶的87.5%。

議合成果

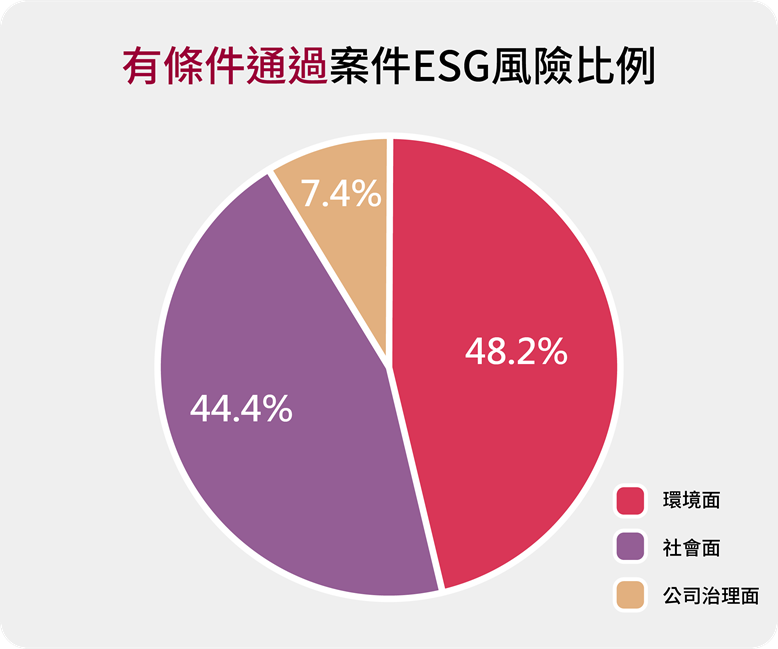

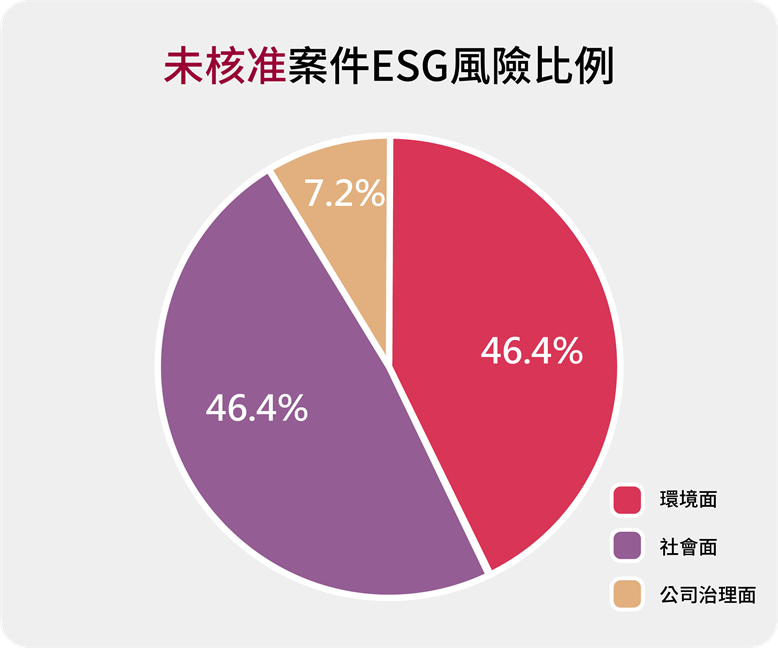

臺銀辦理企金授信案件,逐案依據「ESG風險評估管理機制」,就ESG之三大構面對授信客戶進行檢核與評估,2024年度審查9,908件企金授信案件中,100%均將ESG相關議題納入授信決策過程,其中「有條件通過」案件(含核減、限制性條件)中有54件、「未核准」案件(含緩議、撤案)中有56件,經檢視涉及ESG風險因子,情形如下:

單位:件/新臺幣億元

| ESG 風險因子 \ 審查結果 | 有條件通過案件 (含核減、限制性條件) |

未核准案件 (含緩議、撤案) |

||||||

|---|---|---|---|---|---|---|---|---|

| 件數 | 金額 | 件數 | 金額 | |||||

| 涉及ESG風險 | 因ESG風險而致有條件通過 | 涉及ESG風險 | 因ESG風險而致有條件通過 | 涉及ESG風險 | 因ESG風險而致未核准 | 涉及ESG風險 | 因ESG風險而致未核准 | |

| E 環境面

|

26 | 0 | 163.01 | 0 | 25 | 1 | 34.17 | 9.84 |

| S 社會面

|

24 | 0 | 138.69 | 0 | 23 | 3 | 73.72 | 17.49 |

| G 公司治理面

|

2 | 2 | 48.89 | 1.4 | 3 | 1 | 14.98 | 9.84 |

| 合計 | 52 | 2 | 350.59 | 1.4 | 51 | 5 | 122.87 | 37.17 |

上述經審核人員認定屬ESG風險因素而致未核准案件之實際案例如下:

| 授信戶名稱 | ESG風險說明 | 金額 |

|---|---|---|

| W Bank | 借戶從事匯款業務,曾因反洗錢計畫太寬鬆,被詐騙集團利用當作洗錢管道,並且因為違反該國反洗錢法和銀行保密法而遭裁罰,本行秉持反洗錢、反詐騙的社會責任原則,爰予以緩議。 | 美金3,000萬元 |

| P Industri | 借戶主業為開採煤炭之礦業公司,屬高污染、高碳排產業,本行為接軌世界趨勢、支持環境永續以及2050淨零碳排之願景,本案爰予以緩議。 | 美金3,000萬元 |

| ○○有限公司 | 借戶近二年曾因販賣虛偽標記商品而遭刑事判決確定,該行為有悖本行對於經營階層公司治理以及產品社會責任之要求,本案爰予以緩議。 | 新臺幣1.1億元 |

為強化與客戶溝通,本行彙編發布「永續小百科-授信篇(客戶版)( Sustainability for Beginners )」並置於本行官方網站,內容涵蓋永續基本概念、碳相關知識,以及整合企業減碳所需之政府外部資源等,協助本行客戶發展永續力。詳細內容詳「永續小知識專區」。